はじめまして。

資金調達コンサルタントの橘 宗一郎と申します。

私は以前メガバンクに12年間勤務し、法人融資担当として数多くの中小企業の経営者様と向き合ってまいりました。

「今月も利益は出ているはずなのに、なぜか月末の支払いが苦しい…」

「急な大口受注で仕入れ費用が必要なのに、銀行の融資は間に合いそうにない」

これは、私が銀行員時代に何度も耳にした、経営者の方々の切実な声です。

あなたも今、同じような悩みを抱えていらっしゃるのではないでしょうか。

結論から申し上げます。

その資金繰りの苦しさの原因は、多くの場合「会計上の利益」と「手元の現金(キャッシュフロー)」を混同していることにあります。

この記事では、元銀行員という立場から、なぜあなたの会社がいつも資金繰りに追われてしまうのか、その残酷な真実を解き明かします。

そして、その苦しみから解放され、あなたが本来集中すべき経営に全力を注ぐための具体的な解決策まで、余すところなくお伝えします。

この記事を読み終える頃には、資金繰りに対するモヤモヤとした不安が晴れ、明確な次の一手を打てるようになっているはずです。

目次

なぜ銀行はあなたの「緊急事態」にすぐ応えてくれないのか

手元の現金が足りない時、多くの経営者が真っ先に頭に思い浮かべるのが「銀行融資」でしょう。

しかし、いざ相談に行っても、審査に時間がかかったり、期待した金額を借りられなかったりという経験をお持ちの方も少なくないはずです。

銀行はなぜ、あなたの「緊急の」ニーズにすぐ応えてくれないのでしょうか。

銀行が見ているのは「利益」ではなく「返済能力」

まず理解しなければならないのは、銀行が融資審査で最も重視するのは、決算書上の「利益」そのものではないということです。

銀行が見ているのは、突き詰めればたった一つ、「貸したお金を、利息を含めて期日通りに返してくれるか」という返済能力です。

そして、その返済の原資となるのは利益ではなく、まぎれもなく「現金(キャッシュ)」なのです。

私たちは審査の際、利益の額と同じくらい、いや、それ以上にキャッシュフロー計算書を精査します。

会社が事業活動を通じて、どれだけの現金を実際に生み出しているのかを厳しくチェックするのです。

銀行融資の「時間」という構造的な壁

次に、スピードの問題があります。

銀行融資には、稟議(りんぎ)というプロセスが必ず存在します。

担当者が作成した書類が、上司、支店長、そして時には本部の審査部署へと回覧され、承認を得る必要があります。

このプロセスにはどうしても時間がかかり、どんなに急いでも申し込みから実行まで1ヶ月以上かかることも珍しくありません。

これは銀行のシステム上の問題であり、一担当者の努力ではどうにもならない構造的な壁なのです。

「来週までに運転資金が必要」といった緊急の資金需要に、銀行融資が構造的に対応しにくいのはこのためです。

決算書が綺麗なだけでは融資は下りない

「うちは黒字だし、自己資本比率も高い。決算書は綺麗だから問題ないはずだ」

そうお考えの経営者の方もいらっしゃるかもしれません。

しかし、銀行は過去の数字だけでなく、「将来性」や「事業の実態」も見ています。

たとえ数字が良くても、売掛金の回収サイトが極端に長い、特定の取引先に売上が依存しすぎているといったキャッシュフロー上の懸念があれば、審査は慎重になります。

銀行は、あなたの会社の「過去」と「未来」の両方を見て、総合的に判断しているのです。

会社の血液を止めない!キャッシュフロー改善の3ステップ

では、銀行融資だけに頼らず、自社の資金繰りを健全にするためにはどうすれば良いのでしょうか。

まずは自社の足元を見つめ直し、お金の流れをコントロールすることから始める必要があります。

ここでは、誰でも今日から取り組める改善の3ステップをご紹介します。

ステップ1:お金の流れを「見える化」する資金繰り表の作成

最初に行うべきは、現状把握です。

具体的には「資金繰り表」を作成し、今後数ヶ月間の現金の出入りを予測し、一覧にすることです。

いつ、いくら入ってきて、いつ、いくら出ていくのか。

これを正確に把握するだけで、「いつ資金がショートしそうか」という漠然とした不安が、具体的な課題に変わります。

完璧なものである必要はありません。

まずはエクセルなどで、簡単な表を作るところから始めてみましょう。

ステップ2:すぐにできる短期的な改善策

資金繰り表で危険信号が見えたら、すぐに行動を起こす必要があります。

短期的にキャッシュを生み出すための方法はいくつか考えられます。

- 遊休資産の売却:使っていない機械や不動産など、事業に直接貢献していない資産を売却して現金化します。

- 在庫の圧縮:過剰な在庫は現金の目減りと同義です。セール販売などで現金化を急ぎましょう。

- 経費の削減:固定費・変動費を問わず、不要な支出がないか徹底的に見直します。

これらは即効性がある一方、あくまで一時的な対策であることも理解しておく必要があります。

ステップ3:根本を治す中長期的な改善策

短期的な対策と並行して、資金繰りの構造そのものを見直す中長期的な改善にも着手しましょう。

- 入金サイトの交渉:取引先に交渉し、売掛金の回収サイトを短縮できないか検討します。

- 支払サイトの交渉:逆に、買掛金の支払サイトを延長できないか交渉します。

- 在庫管理の最適化:適正在庫を見極め、過剰な仕入れを抑制する仕組みを構築します。

これらの交渉は簡単ではありませんが、会社の財務体質を根本から強くするためには不可欠な取り組みと言えるでしょう。

融資以外の選択肢。緊急時の処方箋「ファクタリング」とは

自社の努力だけではキャッシュフローの改善が追いつかない。

銀行融資も間に合わない。

そんな八方塞がりの状況で、有効な選択肢となりうるのが「ファクタリング」です。

ファクタリングは借金ではない「債権の売却」

ファクタリングとは、あなたの会社が持つ「売掛債権(請求書)」をファクタリング会社に買い取ってもらい、入金日よりも前に現金化する金融サービスです。

最も重要なポイントは、これが融資、つまり「借金」ではないという点です。

あくまで資産(売掛債権)の売却であるため、貸借対照表上の負債は増えませんし、信用情報にも影響しません。

銀行が「過去と未来の返済能力」を審査するのに対し、ファクタリング会社は「売掛債権そのものの信用力(=売掛先企業が支払ってくれるか)」を審査します。

そのため、自社が赤字決算や税金滞納といった状況にあっても、売掛先の信用力が高ければ利用できる可能性が高いのです。

最短即日で現金化できるスピードも、緊急時には大きなメリットとなるでしょう。

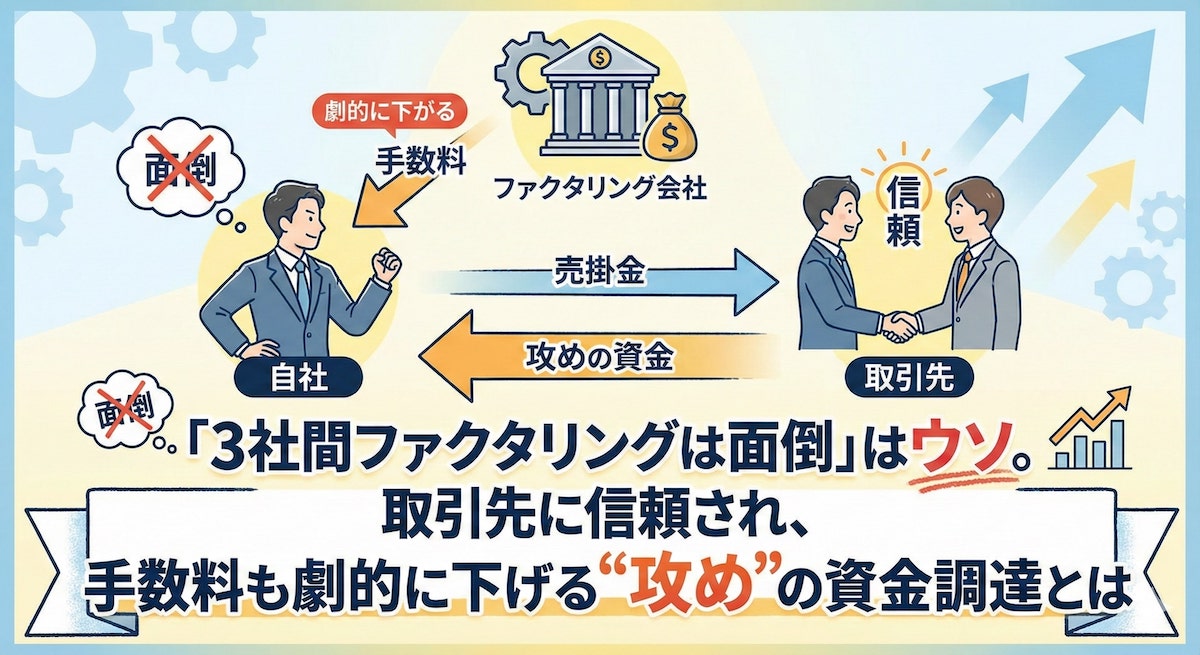

【徹底比較】2社間と3社間の違いと選び方

ファクタリングには、主に「2社間ファクタリング」と「3社間ファクタリング」の2つの契約形態があります。

両者の違いを正しく理解し、自社の状況に合わせて選ぶことが重要です。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約者 | あなたの会社、ファクタリング会社 | あなたの会社、ファクタリング会社、売掛先 |

| 売掛先への通知 | 不要 | 必要(承諾を得る) |

| 手数料の相場 | 8% 〜 18%(高い) | 2% 〜 9%(安い) |

| 資金化スピード | 最短即日〜数日(速い) | 数日〜数週間(遅い) |

| メリット | ・売掛先に知られずに資金調達できる・手続きがスピーディ | ・手数料が圧倒的に安い |

| デメリット | ・手数料が高い | ・売掛先の承諾が必要・資金化まで時間がかかる |

資金繰りの悪化を取引先に知られたくない場合や、一刻も早く現金が必要な場合は「2社間」。

手数料を少しでも抑えたい、取引先の協力が得られるという場合は「3社間」が選択肢となるでしょう。

元銀行員が語る、ファクタリング利用の注意点とリスク

手軽でスピーディなファクタリングですが、利用する際には注意すべき点も存在します。

第一に、手数料の問題です。

銀行融資の金利(年利)と比較すると、ファクタリングの手数料(月利換算)は間違いなく割高です。

あくまで緊急時の資金繰り改善策と位置づけ、常用することは避けるべきでしょう。

第二に、悪質な業者の存在です。

ファクタリングを装い、法外な手数料を請求するヤミ金融のような業者が残念ながら存在します。

- 相場から著しく逸脱した手数料を提示する

- 契約書の内容が不明瞭

- 契約書が「売買契約」ではなく「金銭消費貸借契約」になっている

上記のような特徴が見られたら、絶対に契約してはいけません。

複数の会社から見積もりを取り、契約内容を冷静に比較検討することが、リスクを避ける上で不可欠です。

まとめ:資金繰りの悩みから解放され、経営に集中するために

今回は、多くの経営者を悩ませる資金繰りの問題について、その根本原因から具体的な解決策までを解説してきました。

最後に、本日の重要なポイントを振り返ります。

- 会社の資金繰りを悪化させる真犯人は、「利益」と「キャッシュフロー」の混同にある。

- 銀行は「利益」ではなく、現金を元にした「返済能力」を審査しており、融資には構造的に時間がかかる。

- まずは「資金繰り表」でお金の流れを見える化し、自社でできる改善策に取り組むことが第一歩。

- 緊急時には、融資以外の選択肢である「ファクタリング」が有効な解決策になり得る。

- ファクタリングにはメリットだけでなく手数料や業者選定のリスクもあり、慎重な判断が必要。

資金繰りの不安は、経営者の冷静な判断力を奪い、未来への投資意欲を削いでしまいます。

それは、日本経済全体にとっても大きな損失です。

私が銀行を辞めてまでこの仕事をしているのは、「情報格差をなくし、すべての経営者に公正な資金調達の選択肢を提供したい」という強い想いがあるからです。

どうか、一人で悩みを抱え込まないでください。

あなたの会社には、必ず未来があります。

今日のこの記事が、あなたが資金繰りの悩みから解放され、再び経営の舵取りに集中するための一助となれば、これに勝る喜びはありません。